證券時報網

曹晨

2025-09-02 21:51

伴隨上市公司半年報的披露,A股42家上市券商2025年上半年的成績單也正式出爐。

整體來看,42家上市券商的歸母凈利潤均實現正增長。其中,經紀業務凈收入同比增長44%,自營業務凈收入同比增長54%,這兩項業務成為推動整體業績增長的兩大核心動力。

不過,在行業整體向好的大趨勢下,浙商證券、中原證券、南京證券、西部證券、財通證券等券商的營收卻出現下滑,這一現象引發了市場的關注。

受訪人士分析認為,券商在細分業務上的表現出現分化,根源在于券商的資源儲備和核心能力存在差異。以自營業務為例,頭部券商和中小券商在投研能力上的差距,直接導致了兩者在自營業務的盈利能力和風控能力上的分化。中小券商若想扭轉當前局面,必須打造自身的經營特色,與頭部券商開展“不對稱競爭”。

42家歸母凈利潤增加

從具體指標來看,在42家上市券商中,有37家券商的營收實現同比增長,其中10家券商的營收突破100億元大關;而42家券商的歸母凈利潤則全部實現同比增長,更有8家券商的歸母凈利潤超過50億元。

大中小券商業績分化顯著。頭部券商中,中信證券、國泰海通、華泰證券表現突出,分別以330.39億元、238.72億元、162.19億元的營收位居前三,同比增長率分別為20.44%、77.71%、31.01%;歸母凈利潤分別為137.19億元、157.37億元、75.49億元,同比增長率分別為29.8%、213.74%、42.16%。其中,“券商一哥”中信證券營收遙遙領先且增長穩定,但歸母凈利潤略低于國泰海通。

與此同時,行業內部差距較大,部分中小券商營收和歸母凈利潤僅為個位數。例如,太平洋、華林證券、中原證券的營收均低于10億元,歸母凈利潤也均低于5億元。天風證券雖營收大增69.16%至12.22億元,但歸母凈利潤僅為0.31億元,盈利水平有待提升。

整體來看,多數券商業績表現良好,部分券商更是實現大幅增長。有6家券商的營收同比增長率超過50%,10家券商的歸母凈利潤同比增長率超過100%。其中,華西證券營收同比增加46.72%至20.73億元,歸母凈利潤同比增加1195.02%至5.12億元;國聯民生營收同比大增269.4%至40.11億元,歸母凈利潤同比增加1185.19%至11.27億元。

5家營收逆勢下滑

盡管多數券商營收和歸母凈利潤均實現了增長,但也有部分券商呈現出獨特的業績特征:營收下滑的同時,歸母凈利潤卻實現了同比增長。具體來看,浙商證券、中原證券、南京證券、西部證券、財通證券五家券商的營收均出現了不同程度的下滑,但歸母凈利潤卻實現正增長。

其中,浙商證券營收同比下滑23.66%至61.07億元,歸母凈利潤同比增長46.49%至11.49億元;中原證券營收同比下滑23.14%至9.21億元,歸母凈利潤同比增加29.34%至2.6億元;西部證券營收同比下滑16.23%至27.89億元,歸母凈利潤同比增加20.09%至7.85億元;南京證券營收同比下滑近6%至15.78億元,歸母凈利潤同比增加13.65%至6.21億元;財通證券營收同比下滑2.19%至29.59億元,歸母凈利潤同比增加16.85%至10.83億元。

這5家券商為何會出現“總營收同比下滑,但歸母凈利同比增加”的現象?

上海國家會計學院國有資本運營研究中心主任周赟在接受《國際金融報》記者采訪時表示,不同券商的盈利表現存在差異。具體來看,財通證券的盈利改善主要得益于成本端的有效控制,通過壓縮非必要開支提升了利潤空間;浙商證券則依靠業務結構優化,自營等高利潤率業務實現大幅增長,成為拉動凈利潤上升的核心力量;西部證券的情況較為特殊,部分大宗商品貿易合約采用凈額法確認收入,這一會計處理方式雖導致銷售收入減少、拉低了總營收,但并未對凈利潤產生實質影響,從而形成營收與凈利的反向變動。

深圳中金華創基金董事長龔濤在接受《國際金融報》記者采訪時指出,部分券商總營收下滑的主要原因還是“內卷”式競爭的結果。營收下滑的券商大部分是地方性券商或小券商,以前主要依靠地域優勢保持較高的總傭金率,但隨著互聯網開戶的推廣和轉戶限制政策被禁止,中小券商的市場份額持續下降。當然,也有部分券商是因為自營業務表現不佳。中小券商若想扭轉當前局面,必須打造自身的經營特色,與頭部券商開展“不對稱競爭”。

經紀、自營等業務大增

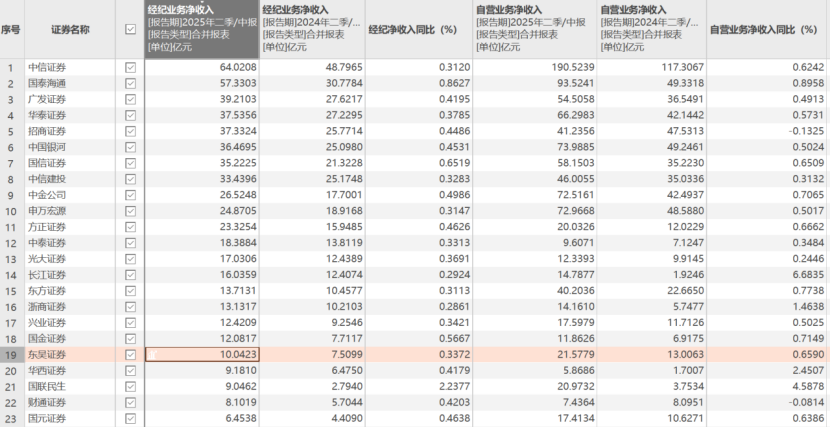

Choice數據顯示,今年上半年,42家上市券商實現經紀業務凈收入總計634.54億元,較去年同期的440.72億元同比增長近44%;投行業務凈收入總計155.3億元,較去年同期的131.49億元同比增長18%;資管業務凈收入總計211.95億元,較去年同期的217.88億元略有下滑;自營業務凈收入總計1123.54億元,較去年同期的731.81億元同比增長近54%;信用業務凈收入總計196.57億元,較去年同期的150.44億元同比增長近31%。

具體來看,42家上市券商的經紀業務凈收入均實現了同比增長,其中有23家同比增長逾40%。兩家合并后的券商表現備受關注,國聯民生該業務凈收入由去年同期的2.79億元大增224%至9.05億元,國泰海通同比增加86%至57.33億元,國信證券同比增加65%至35.22億元。

行業內部差距較大,14家券商今年上半年經紀業務凈收入低于5億元,其中,紅塔證券、首創證券均為1億元左右。與此同時,有8家券商該業務凈收入超過30億元,中信證券以64億元位居行業首位。

自營業務同樣受市場行情影響明顯,不過,42家上市券商中未出現虧損情況。具體來看,23家券商自營業務凈收入同比增長逾50%,長江證券該業務凈收入由去年同期的1.92億元增至14.79億元。但也有6家券商自營業務凈收入逆勢下滑,中原證券、中銀證券分別下降57%、33%,招商證券該業務凈收入同比下滑13%至41.24億元,西部證券、國海證券、財通證券該業務凈收入也出現微降。

不難發現,機構之間的業務情況差距較大。中銀證券、太平洋、華林證券、中原證券自營業務凈收入不超過3億元,但也有8家券商該業務凈收入超50億元。

再看投行業務,中泰證券等14家券商的投行業務凈收入同比下滑,其中降幅超過20%的有6家。例如,中泰證券的投行業務凈收入從去年的5.19億元降至2.71億元。不過,多數券商該業務凈收入增加。比如,華安證券由去年同期的0.33億元增至1.15億元,國聯民生由去年同期的1.69億元增至5.31億元,西部證券由去年同期的0.85億元增至1.99億元。

打造差異化競爭優勢

經紀、自營業務受市場行情影響顯著,可以說是“靠天吃飯”。那么,為何不同券商之間會出現業績分化,甚至部分券商出現逆勢下滑的情況呢?

例如,中原證券營收同比下滑23.14%至9.21億元,歸母凈利潤同比增加29.34%至2.6億元。從其各項業務凈收入來看,該公司經紀、投行、資管、自營、信用業務凈收入分別為3.58億元、0.06億元、0.15億元、2.49億元、1.75億元。可以看出,經紀業務和自營業務是其主要的收入來源,然而自營業務卻出現了57%的同比下滑。

龔濤指出,在牛市中,券商出現業績分化甚至逆勢下滑,這大概率是部分機構經營策略出現問題。例如,在牛市中,券商的自營業務若主要配置權益類資產,其收益通常會顯著高于固收類資產。中小券商若想在牛市中取得好成績,應從以下三個方面入手:一是強化合規,增強經營管理能力,避免因罰單導致業務被限;二是提高自營部門資產管理能力,策略方向上不要出錯;三是打造自身特色業務,如投行業務、財務管理業務、機構業務等,形成差異化競爭優勢。

周赟分析稱,券商細分業務業績分化,根源在于資源儲備與核心能力的差異。在經紀業務方面,頭部券商憑借深厚的機構客戶基礎和高費率的財富管理服務,對市場波動的耐受度更高。相比之下,中小券商主要依賴零售客戶,不僅容易陷入低水平的傭金競爭,在客戶獲取和專業服務上也存在明顯短板。在自營業務方面,頭部券商與中小券商的投研能力差距,直接導致了兩者在自營業務盈利和風控能力上的分化。

周赟建議,中小券商若要改善經紀與自營業績,應從以下兩個方面著手:一方面,推動傳統經紀業務向綜合財富管理轉型,依托豐富的產品供給與專業服務能力,提升客戶黏性,實現客群的長期穩健增長;另一方面,從投資策略優化、風險管控強化、投研水平提升、專業人才培養等維度發力,增強自營業務獲取絕對收益的能力,降低其對市場行情的依賴。

在不同市場環境下,大中小券商應如何把握業績穩定性?

“整體來看,券商需結合牛熊市周期特性調整業務布局,抓市場機會。”周赟稱,牛市時,券商可加碼投行承銷與高凈值客戶財富管理業務,同時適度提升自營業務中權益資產的配置比例,借市場行情增厚收益;熊市時,券商應轉向低風險業務以穩定收益,收縮高風險自營業務,增配債券等固收類資產。此外,還可發力債券發行、并購重組等逆周期投行業務,在控制風險的同時捕捉確定性機會。