證券時報網(wǎng)

2025-08-28 20:58

光伏設(shè)備龍頭奧特維(688516.SH)的控股股東開始逃離。

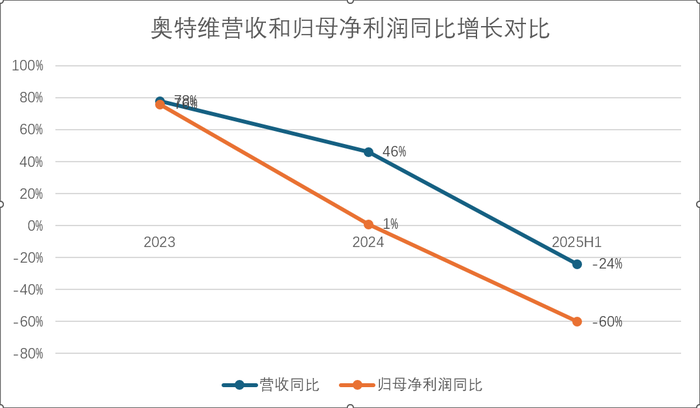

奧特維發(fā)布業(yè)績公告稱,上半年實現(xiàn)營收33.79億元,同比下降23.57%;歸母凈利潤3.08億元,同比下降59.54%;扣非凈利潤2.89億元,同比下降62.21%。

而早在奧特維發(fā)布成績單的一個月前,實際控制人葛志勇(董事長、總經(jīng)理)、李文(董事、副總經(jīng)理)及其一致行動人奧創(chuàng)投資、奧利投資正計劃通過詢價轉(zhuǎn)讓方式,合計減持1575萬股,占公司總股本的4.99%。其中,葛志勇、李文兩位核心人物分別擬減持2.38%、2%。

雖然奧特維的控股股東們解釋是由于“自身資金需求”,但在市場看來,實控人離場并非唯一問題。這家公司正經(jīng)歷光伏行業(yè)產(chǎn)能過剩寒潮的深度沖擊,“暗雷”遠比股東減持更值得警惕。

業(yè)績失速

串焊機是奧特維拳頭產(chǎn)品。串焊機是光伏組件生產(chǎn)環(huán)節(jié)的核心設(shè)備,公司在串焊機領(lǐng)域處于龍頭地位,目前已為全球超過600個生產(chǎn)基地提供了串焊機,市場占有率超過60%。全球光伏組件前十的供應(yīng)商均是公司客戶。

奧特維今年上半年的成績單并不及格。公司今年上半年實現(xiàn)營業(yè)收入33.79億元,同比大跌24%。此外核心盈利指標呈現(xiàn)斷崖式下滑。公司歸母凈利潤僅為3.08億元,同比大跌60%。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部

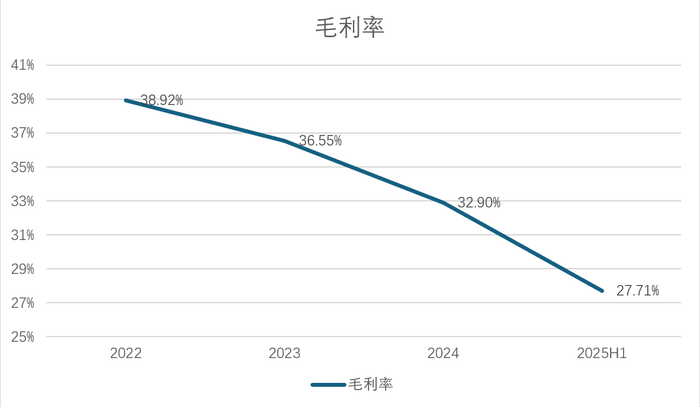

奧特維的毛利率更是承壓,已由2022年的38.92%下降至如今的27.71%,下滑超過十個百分點。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部

毛利率承壓,是產(chǎn)品結(jié)構(gòu)與價格雙重影響導(dǎo)致。奧特維表示,毛利率相對較低的單晶爐、絲印線設(shè)備等產(chǎn)品,在確認收入的訂單中占比提升,拉低了整體毛利率。與此同時,“受光伏行業(yè)下行影響,產(chǎn)業(yè)鏈各環(huán)節(jié)對價格更為敏感”,公司產(chǎn)品在價格端承受巨大壓力。

奧特維稱,“根據(jù)國家能源局公布數(shù)據(jù),2025年1-6月,全國光伏新增并網(wǎng) 211.61GW。在裝機并網(wǎng)增長的同時,光伏行業(yè)產(chǎn)能嚴重過剩問題尚無明顯改善”。

行業(yè)數(shù)據(jù)印證了這種壓力。長期觀察光伏行業(yè)動態(tài)的王蔓對界面新聞記者表示,“ 2024年光伏產(chǎn)業(yè)鏈主要環(huán)節(jié)產(chǎn)品價格持續(xù)走低,呈現(xiàn)量增價減的態(tài)勢。其中,多晶硅價格2024年大跌40%,今年上半年也下跌2%。作為上游設(shè)備供應(yīng)商,奧特維必然受到下游客戶成本控制訴求的傳導(dǎo),降價保訂單成為不得已的選擇。”

奧特維確認了市場的擔憂,“根據(jù)中國光伏行業(yè)協(xié)會(CPIA)數(shù)據(jù)2025上半年光伏制造端產(chǎn)量增速大幅下降,上游環(huán)節(jié)出現(xiàn)負增長,上游多晶硅產(chǎn)量59.6 萬噸,同比下降43.8%,硅片產(chǎn)量316GW,同比下降21.4%。此外,行業(yè)內(nèi)產(chǎn)能過剩問題持續(xù)發(fā)酵,產(chǎn)業(yè)鏈各環(huán)節(jié)產(chǎn)品價格持續(xù)走低。”

行業(yè)壓力已經(jīng)影響了奧特維的訂單數(shù)據(jù)。2024年公司新簽訂單總額(含稅)101.49億元,比2023年大幅下降22.49%。而截至2025年6月30日,公司在手訂單 105.69億元(含稅),同比下降26.32%。

對此,奧特維指出,新簽訂單總額下降,“主要是光伏行業(yè)的訂單下滑所致”。而這也直接指向了光伏行業(yè)當前最核心的矛盾——階段性產(chǎn)能過剩。

雖然全球和國內(nèi)光伏新增裝機量依然可觀,但產(chǎn)業(yè)鏈擴張速度瘋狂依舊。根據(jù)券商數(shù)據(jù),2024年硅料、硅片、電池片和組件的產(chǎn)量預(yù)計將分別達210萬噸、935GW、820GW和750GW,分別同比增長約47%、50%、50%、50%。按照2g/w的硅耗測算,210萬噸硅料可生產(chǎn)約1050GW組件,各環(huán)節(jié)供給依舊過剩。“當新增需求無法消化龐大產(chǎn)能時,擴產(chǎn)踩下急剎車,設(shè)備需求自然隨之萎縮。”王蔓直言道。

更令人擔憂的是合同執(zhí)行。奧特維曾明確表示2024年公司已有部分客戶取消或延緩執(zhí)行合同的情形。未來光伏客戶出現(xiàn)履約風險的概率加大。106億的在手訂單,能否順利轉(zhuǎn)化為收入,存在不確定性。

行業(yè)的冬天持續(xù)影響著奧特維。今年第二季度,公司實現(xiàn)營收18.45億元,同比下滑25%;歸屬凈利潤1.66億元,同比大跌61%,公司已連續(xù)三個季度凈利潤下滑,同時下滑幅度都超過50%(2024Q4為-73%,2025Q1為-58%)。

“預(yù)計26年部分項目有望重新啟動”,2025年對于奧特維來說,將繼續(xù)煎熬。

高懸的“暗雷”

除了訂單萎縮,奧特維資產(chǎn)負債表上高企的存貨和應(yīng)收賬款更令人擔憂。截至2025年6月末,公司存貨余額高達48.45億元,占總資產(chǎn)的比例達34%。

這其中,發(fā)出商品是絕對大頭,余額為36.28億元,占存貨總額的75%。注冊會計師李軍對界面新聞記者指出,“設(shè)備類產(chǎn)品從發(fā)出到客戶最終驗收周期漫長。客戶延遲或無法驗收,不僅影響收入確認,加大業(yè)績波動性,更會占用公司營運資金,拉長貨款回收周期,加劇流動性風險。”

僅2024年,奧特維便計提了4.11億元存貨跌價損失,占全年6.22億減值損失的三分之二,今年上半年再度計提0.58億元,公司也表示,“不能排除市場環(huán)境發(fā)生變化,導(dǎo)致存貨無法順利實現(xiàn)銷售,或者存貨價格出現(xiàn)大幅下跌的情況,使得公司面臨存貨跌價風險”。

貨驗收時間長,款還不能及時收回,奧特維資金面困難重重。6月底公司應(yīng)收賬款高達32.8億元,同比大增49%,占總資產(chǎn)的23%。

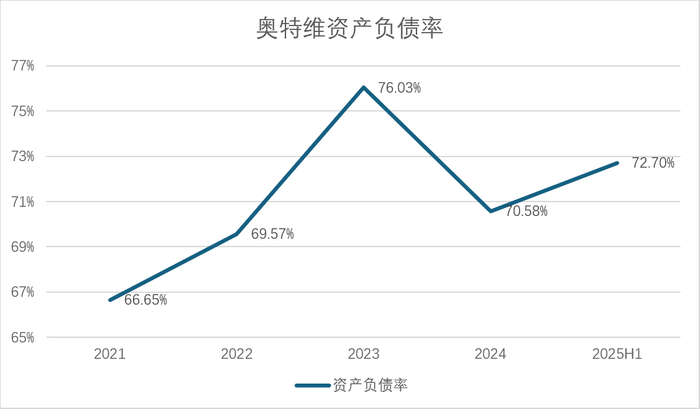

資產(chǎn)負債率方面,截止至今年6月底,公司資產(chǎn)負債率高達72.7%,相較2024年底增長了超2個百分點,負債壓力巨大。

數(shù)據(jù)來源:公司公告、界面新聞研究部

數(shù)據(jù)來源:公司公告、界面新聞研究部

“70%是資產(chǎn)負債率很重要的警戒線,高負債壓力下,一旦銷售收入下滑或回款變慢,現(xiàn)金流很容易斷裂,導(dǎo)致無法按時還本付息”, 李軍向界面新聞表示,“此外,財務(wù)費用的壓力也會吞噬公司利潤”。上半年奧特維財務(wù)費用高達2231萬元,同比增長66%,已經(jīng)接近2024年全年(2942萬元)的財務(wù)費用了。

與此同時,2024年奧特維應(yīng)收賬款壞賬計提損失2億元,相較2023年的計提7000萬元,增長186%,今年上半年再度計提壞賬損失9987萬元。伴隨著光伏行業(yè)虧損面擴大,客戶經(jīng)營惡化,逾期及壞賬風險未來有可能進一步增加。

負債方面,截止至2025年6月底,奧特維流動比率為1.39,速動比率為0.81,公司資金面壓力重重。奧特維的有息負債為32.29億元,占其歸母凈資產(chǎn)的83%。其中一年內(nèi)到期的非流動負債為1.67億元,短期借款12.27億元,長期借款7.78億元,應(yīng)付債券10.57億元。

除了債臺高筑外,奧特維還有對外擔保的隱形債務(wù)。截至8月13日,公司累計對外擔保總額為20.85億元,分別占上市公司最近一期經(jīng)審計總資產(chǎn)及凈資產(chǎn)的比例為14.86%、50.53%。