證券時報網

嚴翠

2025-08-28 18:24

2023年8月27日,證監會發布《證監會統籌一二級市場平衡優化IPO、再融資監管安排》(以下簡稱“827”新政),提出“階段性收緊IPO與再融資節奏”。當前,“827新政”已推行滿兩年,A股IPO市場發生極大變化。昔日每年動輒三四百家企業上市的“高速時代”宣告終結,取而代之的是更為理性、更注重質量的新階段。

兩年來,市場經歷了從焦慮、迷茫到逐漸適應的心態轉變。IPO受理、撤回和上市數量逐步趨穩,“確定性”成為投行與企業關注的核心——盡管壓力仍在,但對上市進程的預期已更加清晰。

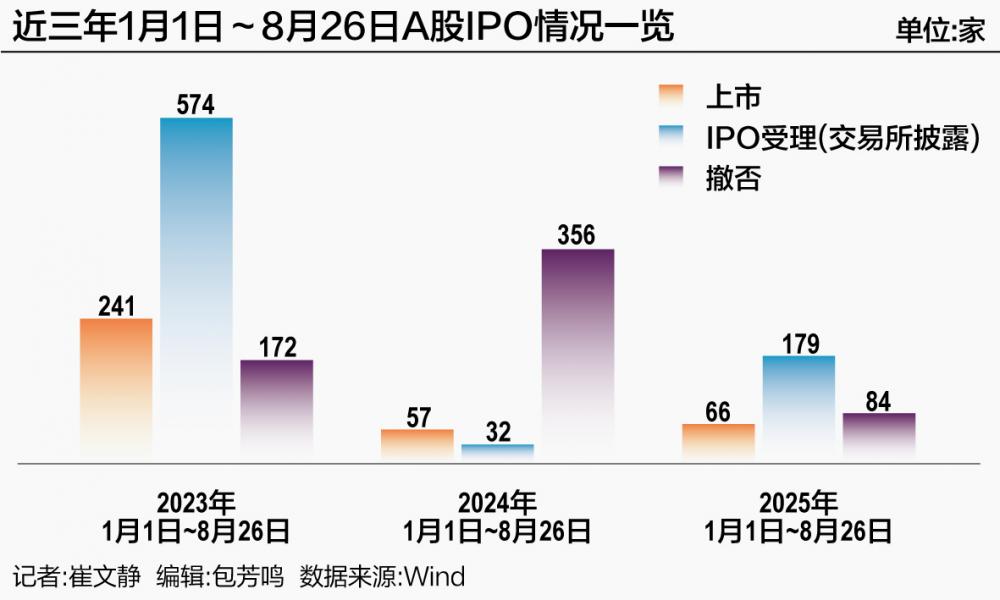

Wind數據顯示,2025年1月1日—8月26日,A股新上市企業66家,雖較2023年同期的241家差距顯著,但較2024年同期略有回升。更引人注目的是,主板IPO增速明顯提升,較2024年同期增長35.29%,反映出二級市場信心有所恢復。

另一方面,IPO受理正在提速。2025年1月1日—8月26日,IPO受理總數達179家,較2024年同期大幅增長459%。與此同時,“撤否”企業數量大幅減少,約為去年同期的兩成,顯示排隊企業整體質量明顯提高。

更深刻的轉變發生在板塊選擇之間。北交所從前期的“備選”躍升為眾多企業的首選。一批利潤規模超過創業板、主板門檻的企業主動轉向北交所,尋求更快、更確定的上市路徑。其背后不僅是板塊定位的清晰化,也源于北交所募資完成率逼近100%的現實吸引力。

“827新政”實施兩周年,A股IPO已走出野蠻生長,步入理性發展新階段。“重質優于重量”,成為市場共識。在這一基調之下,企業、投行與監管的共同選擇,正塑造一個更加穩健、透明、可持續的IPO生態。

IPO步入理性階段

“827新政”實施兩年以來,A股IPO市場的心態與生態經歷了清晰的演變過程。

新政推出之初,市場對IPO節奏調降普遍感到焦慮不安。一年前,心理層面已逐步接受,但對上市標準的邊界仍存在困惑。如今,隨著IPO新規持續落地,受理、撤回及上市企業數量逐步趨穩,市場對IPO新常態形成了更理性的認知——盡管投行與企業的上市壓力仍在,但對能否符合上市要求、何時可能實現上市等方面的“確定性”顯著增強。

多組統計數據也呈現出“827新政”實施兩年來A股IPO生態的變化。

首先是新上市企業數量。根據Wind數據統計,2025年1月1日至8月26日,A股新上市企業為66家,雖與“827新政”前2023年同期的241家相比差距顯著,但較2024年同期的57家增加了9家,實現小幅回升。

值得關注的是,盡管2025年以來上市企業總數與2024年同期總體接近,但主板上市節奏明顯加快。截至8月26日,2025年主板新上市企業已達23家,較2024年同期的17家增長35.29%,回升態勢突出。

據受訪投行人士分析,“827新政”的初衷之一是通過控制上市公司供給來穩定二級市場上市公司規模及股價。由于主板項目市值更高、規模更大,主板上市項目的明顯增加,也在一定程度上體現二級市場信心的提升。

基于此,部分投行人士預計,隨著更多資金涌入市場,投資者對新股發行的接納程度將有所提升,后續IPO節奏可能適度加快。但他們同時強調,這種加速將是有限且可控的,以避免對當前股市的良好增長勢頭造成沖擊。

從月度數據來看,2025年以來的IPO節奏總體保持平穩:除3月上市12家之外,其余月份上市企業數量均維持在6至9家之間。這一水平較2024年8月至12月每月上市企業均達兩位數(10—12家)的態勢略有回調。

“過去監管鼓勵企業加快上市步伐,而現在更注重質量而非數量,理性上市、量力而行已成為IPO的新基調。”一位資深投行保代表示。他預計,今年全年上市企業數量可能保持在100家左右。隨著后續IPO節奏逐步提升,未來每年上市企業數量穩定在200余家,或將成為一個更符合市場現實的常態。

IPO受理提速、撤否降速

一個顯著的變化是,與一年前相比,無論是投行保代還是擬IPO企業,對上市的焦慮情緒都明顯緩解。

這一轉變的重要背景是IPO受理速度的加快。盡管從月度數據看,受理數量仍處于較低水平——截至8月26日,2025年內有5個月的單月受理家數不超過3家,占比超過六成。但投行保代指出,由于IPO受理高峰通常集中在每年6月和12月,因此半年度或年度數據更具參考價值。

統計顯示,以1月1日至8月26日為統計周期,2025年IPO受理家數已達179家,較去年同期的32家大幅增加147家,增速高達459.38%。對市場而言,IPO受理節奏的明確至關重要:只有把握大致的受理時間窗口,保薦機構才能合理安排企業輔導進度,擬上市企業也能更精準地規劃上市時間表。這正是業內更關注中長期受理趨勢,而非月度波動的原因所在。

除了IPO受理提速外,2025年另一個顯著變化是撤否數量銳減。

Wind數據顯示,截至8月26日,今年以來A股撤否企業共計84家,較去年同期的356家銳減76%,僅為去年同期的兩成左右。

從月度趨勢看,撤否數量自2024年8月開始明顯下降,當月降至21家后,單月再未突破30家。與2024年6月單月119家的峰值相比,當前水平已大幅回落。

撤否數量的銳減表明,大批擬IPO企業排隊撤材料的階段已經過去。當前IPO排隊企業中不符合新上市標準的企業占比顯著降低,在審企業整體質量得到明顯提升。

企業“北上”加速

另一個顯著趨勢是:北交所正逐漸成為諸多企業上市的優先選擇。

在“827新政”前,北交所因估值偏低、募資規模有限、投行收益不高,常被投行和擬IPO企業視為次選方案。當時業內普遍認為“寧可多花時間等待沖刺創業板等其他板塊,也比選擇北交所更劃算”。

然而新政實施后,市場態度開始轉變。最初是投行保代建議企業轉向北交所,但企業仍持觀望態度。如今,企業態度已發生根本性轉變——北交所不再是備選,而成為眾多企業的首選上市平臺。

從2025年IPO受理和輔導備案情況可以看出兩個明顯信號:一是不少曾計劃沖刺滬深交易所的企業紛紛轉向北交所,表明企業更追求上市“確定性”,希望把握北交所擴容初期的政策機遇;二是北交所在審項目質量顯著提升。以最新一期財報凈利潤為例,目前北交所排隊企業中,除個別科技創新屬性突出的項目外,凈利潤普遍在4000萬元以上,超6000萬元者占多數,凈利潤過億元的企業達54家。其中杰理科技、喬路銘、石羊農科凈利潤均超4億元,杰理科技更是以7.91億元高居榜首。

值得注意的是,北交所開市初期,凈利潤達到2500萬至3000萬元即被認為符合利潤要求。而根據IPO新規,當前創業板和主板的利潤門檻已分別提升至6000萬元和1億元。這意味著目前北交所在審企業中,大部分已滿足創業板利潤標準,更有不少企業達到了主板利潤要求。

為何眾多利潤遠超創業板甚至主板基準線的企業仍選擇北交所?受訪保代分析指出,核心原因在于各板塊定位日益清晰:科創板注重“硬科技”屬性,要求企業科技屬性足夠強,最好能突破“卡脖子”技術,僅擦邊科創屬性的企業很難通過審核;主板則聚焦成熟藍籌和大市值龍頭企業,規模有限的企業即使作為細分領域龍頭也難獲青睞。

因此,創業板和北交所成為大多數企業的現實選擇。此前由于北交所在估值和募資完成度上不及創業板,使得企業和投行對其持謹慎態度。如今情況已發生轉變:2025年1月1日至8月26日期間,北交所新上市企業整體募資完成率達98.78%,平均募資完成率達98.81%,均反超創業板的87.54%和87.45%。

更重要的是,在IPO節奏調整的背景下,上市“確定性”成為企業核心考量。相比其他板塊,北交所在審核效率和可預期性方面優勢明顯,這使其正在成為越來越多優質企業的首選上市地。